7月17日给予共进股份(603118)推荐评级。

公司盈利预测及投资评级:随着公司加大海外产能扩充与海外客户订单开拓,公司网通数通业务收入稳中向好,盈利能力持续提升。该机构预计公司2024-2026 年营业收入分别为83.32、88.64、93.28 亿元,归母净利润分别为2.17、2.74、3.15 亿元,对应PE 分别为22X、17X、15X。维持“推荐”评级。

风险提示:全球地缘政治风险波动,国内市场需求不足,海外市场订单减少。

该股最近6个月获得机构2次买入评级、2次推荐评级、1次持有评级。

【19:04 浪潮信息(000977)2024H1业绩预告点评:收入快速增长 下半年净利润率有望提升】

7月17日给予浪潮信息(000977)推荐评级。

公司盈利预测及投资评级:公司将受益于本轮全球AI 产业大趋势。根据公司2024 年半年度业绩预告,该机构调整业绩预测,该机构预计公司2024-2026 年营业收入分别为826.67 亿元、966.19 亿元、1092.09 亿元,归母净利润分别为23.23 亿元、28.16 亿元、33.93 亿元,对应PE 分别为25、20、17 倍,给予“推荐”评级。

风险提示:AI 服务器销量不及预期,对核心器件商依赖较高,国内实体经济下行等。

该股最近6个月获得机构16次买入评级、11次推荐评级、6次增持评级、2次买入-A的投评级、1次跑赢行业评级、1次优于大市评级、1次“买入”投资评级。

【15:09 三只松鼠(300783):增长势能延续 百亿目标达成可期】

7月17日给予三只松鼠(300783)推荐评级。

投资建议:看好公司“制造型自有品牌零售商”的商业模式、“高端性价比”总战略、“全品类、全渠道”的经营方式,品类渠道双向调整后改革成效有望持续显现。预计公司2024-2026 年营业收入分别为106.4/147.0/187.1 亿元,同比+49.5%/38.2%/27.3% ; 归母净利润分别为3.9/6.0/7.9 亿元, 同比+75.3%/54.7%/31.8% 。预计公司2024/2025/2026 年EPS 分别为0.96/1.49/1.96 元,当前股价对应P/E 分别为21/13/10X,维持 “推荐”评级。

风险提示:渠道拓展不及预期,行业竞争加剧,原材料价格大幅上涨,食品安全风险。

该股最近6个月获得机构26次买入评级、21次增持评级、4次买入-A的投评级、4次谨慎推荐评级、3次跑赢行业评级、2次推荐评级、2次优于大市评级、1次“买入”投资评级、1次强烈推荐评级、1次增持”评级、1次增持-B评级。

【14:34 保利发展(600048):业绩承压 拿地放缓】

7月17日给予保利发展(600048)推荐评级。

投资建议:融资优势保障公司不断聚焦核心城市,改善土储质量,奠定未来利润率和ROE 回升的基础,但短期内公司存量土储可能存在减值压力。该机构预计2024-2026 年公司eps 分别为1.02、1.08、1.24 元(预测前值为1.02、1.24、1.64 元),基于剩余收益模型测算公司价值,得出2024 年目标价13 元,对应2024 年12.5 倍PE,维持“推荐”评级。

风险提示:行业继续单边缩表,市场超预期下行。

该股最近6个月获得机构35次买入评级、11次推荐评级、8次增持评级、3次优于大市评级、2次强烈推荐评级、1次持有评级、1次跑赢行业评级。

【14:24 中钢国际(000928):Q2业绩表现超预期 出海加速、股息率具备优势】

7月17日给予中钢国际(000928)推荐评级。

投资建议:该机构看好①海外业务新签合同额占比、营收占比持续提升,②宝武重组继续推进,期待沙特项目落地,③现金流表现较优,分红率角度具备明显性价比。该机构预计公司2024-2026 年归母净利为9.26、10.52 和11.83 亿元,现价对应PE 分别为8、7、6 倍,维持“推荐”评级。

风险提示:国际经商环境变化不及预期;国内冶金行业固定资产投资增速下滑;低碳技术普及节奏不及预期。

该股最近6个月获得机构13次买入评级、2次推荐评级、2次增持评级、1次优于大市评级、1次买入-A评级。

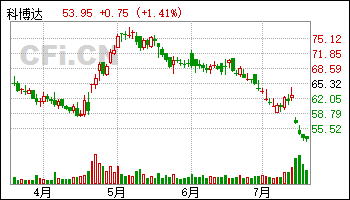

【14:19 科博达(603786)系列点评一:经营业绩稳健 域控业务加速】

7月17日给予科博达(603786)推荐评级。

投资建议:公司为国内汽车控制器龙头企业,产品及客户结构向上,有望长期受益于智能电动化,该机构预计公司2024-2026 年收入为64.31/78.65/98.62亿元,归母净利润为8.43/10.89/14.05 亿元,对应EPS 为2.09/2.70/3.48 元,对应2024 年7 月16 日53.57 元/股的收盘价,PE 分别为26/20/15 倍,维持“推荐”评级。

风险提示:域控产品进度不及预期;非大众客户拓展不及预期;氛围灯、AGS、国六、USB 等新产品进展不及预期;行业竞争加剧;原材料成本提升。

该股最近6个月获得机构14次买入评级、3次增持评级、1次“增持”投资评级、1次跑赢行业评级、1次推荐评级、1次优于大市评级。

【12:14 三只松鼠(300783):Q2淡季仍具韧性 重回百亿在途】

7月17日给予三只松鼠(300783)谨慎推荐评级。

投资建议:预计2024~2026年归母净利润分别为3.5/4.9/6.8亿元,同比+59.3%/39.1%/39.0%,EPS为0.87/1.21/1.69 元,对应PE为 23/16/12X,考虑到下游渠道竞争与拓展节奏存在不确定性,维持“谨慎推荐”评级。

风险提示:竞争加剧的风险;新业务拓展不及预期的风险;食品安全的风险。

该股最近6个月获得机构26次买入评级、21次增持评级、4次谨慎推荐评级、4次买入-A的投评级、3次跑赢行业评级、2次优于大市评级、1次强烈推荐评级、1次推荐评级、1次“买入”投资评级、1次增持”评级、1次增持-B评级。