3月1日,欧普泰获西南证券买入评级,近一个月欧普泰获得2份研报关注。

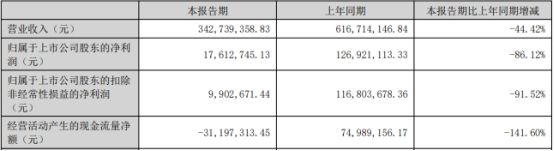

研报预计欧普泰2023年全年实现营收1.8亿元,同比+38.2%;实现归母净利润3734.5万元,同比+28.1%;实现扣非归母净利润2854.1万元,同比+9.0%。其中,23年下半年实现营收1.0亿元,同比+43.6%;实现归母净利润1806.0万元,同比+25.0%;实现扣非归母净利润1409.7万元,同比+16.0%。光伏检测行业规模随着光伏行业增长而扩张,公司市场占有率行业领先。根据公司招股说明书显示,截至2021年末,公司销售的电池串检测设备全球市场占有率为25.0%,光伏组件检测设备全球市场占有率为43.4%,市场占有率行业领先。2022年全球电池串检测设备和光伏组件检测设备存量市场规模约为6.3亿元。随着下游扩张步伐的加速,预计到2024年,光伏检测行业的存量市场规模将达到29.01亿元,其中光伏检测设备21.0亿元。AI全面赋能组件检测业务,助力客户降本增效。公司在2024年将针对头部企业的存量市场做设备升级改造项目和部分企业的AI智能工厂改造。AI智能化可以推动老产线提速,将客户的产线节拍18-20s提升到13-16s。公司新产品终检外观AI和装卸工装机器人AI均可帮助客户实现减人降本。同时,公司AI产品对电池品类兼容性也较强,涵盖常规单晶、多晶、Topcon、N型、HJT、BC、BIPV、钙钛矿等电池片。光伏电站检测业务打开公司第二成长曲线。公司于2023年12月1日举行了“欧普泰AI云发布会”,正式推出了欧普泰光伏电站AI数据分析云平台。该光伏电站检测端新业务以5年为周期,1GW满配2000万元,预计帮助业主提升发电效率2-4%。该业务预计于2024年在客户端实现落地。目前已服务多个电站,并已陆续和和国电投、国家能源、中节能、中能建等电力集团及电力设计院开始接洽和进行方案试用和验证。研报认为,随着行业智能化推进、公司产品线的不断拓展,光伏电站检测业务打开公司第二成长曲线,公司业绩有望稳步上升。

风险提示:产业政策变化及市场空间下滑风险、经营性现金流量为负的风险、主要产品存在市场规模较小的风险、毛利率持续下滑风险等。

本文源自:金融界

作者:研报君