7月23日给予国联证券(601456)增持评级。

投资建议:给 予“增持”评级,目标价 11.29元。受资本市场波动影响,叠加提升人才等战略投入,利润预计短期承压。暂不考虑并表民生证券影响,预测2024-2026 年国联证券营业收入为25.2/27.3/29.8 亿元,同比-14.6%/8.2%/8.9%;归母净利润分别为6.2/7.1/8.2 亿元,同比-7.6%/+15.1%/15.4% , 对应EPS 为0.22/0.25/0.29 元, BPS 为6.36/6.50/6.65 元。该机构谨慎地选取估值水平略低的PE 估值法的估值结果,给予公司目标价11.29 元,给予“增持”评级。

风险提示:权益市场大幅波动;并购整合进展不及预期。

该股最近6个月获得机构15次买入评级、5次增持评级、2次强烈推荐评级、1次推荐评级、1次优于大市评级、1次跑赢行业评级。

【19:09 上海机场(600009):拟回购股份不超过5.3亿元用于股权激励 展现发展信心】

7月23日给予上海机场(600009)增持评级。

投资建议:

风险提示:

该股最近6个月获得机构12次增持评级、4次买入评级、4次跑赢行业评级、3次推荐评级、1次优于大市评级、1次强烈推荐评级、1次持有评级。

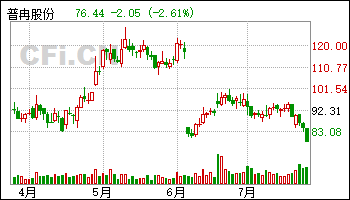

【18:14 普冉股份(688766)动态点评:24H1业绩预告实现高增长 受益消费电子景气回暖Q2出货量同环比均有提升】

7月23日给予普冉股份(688766)增持评级。

公司主业是非易失性存储器芯片及基于存储芯片的衍生芯片的设计与销售,包括NORFlash 和EEPROM 两大类非易失性存储器芯片、微控制器芯片以及模拟产品。公司的NORFlash 产品应用于低功耗蓝牙模块、TWS 蓝牙耳机、手机触控和指纹、TDDI(触屏)、AMOLED、可穿戴设备、车载导航和安全芯片等领域。EEPROM 产品应用于摄像头模组(含手机、笔电和新能源车及传统汽车、3-D)、智能仪表、工业控制、汽车电子、网络通信、家电等领域。微控制芯片应用于智能家电、可穿戴设备、物联网、计算机网络、玩具、安防等消费类及各类工业控制、车载领域。模拟产品音圈马达驱动芯片,提供独立和存储二合一两类开环类产品,主要应用于摄像头模组。公司深耕非易失性存储器芯片领域多年,凭借其低功耗、高可靠性的产品优势,自2020 年至2022年公司NORFlash 和EEPROM 的市场销售额排名均位于世界第六位,境内第二名。借助设计与工艺的协同优势,公司自主研发的IP 使得产品具备芯片尺寸、功耗及读取速度等应用特性优势,以及存储器擦写及数据保持时间等可靠性优势,于2022 年初向市场全面推出MCU,历经两年,MCU 产品实现了市场的快速获取,获得了多领域、多客户的认可。公司同上游晶圆厂、封测厂保持长期良好的战略伙伴关系,通过与供应商共同规划配合,有利于在技术和运营方式上的创新,以应对供应链资源和成本上的挑战,也加强了产能保障。公司在国内建立了稳定的客户网络,覆盖OPPO、vivo、小米、三星、联想、美的、惠普、松下等知名品牌。该机构维持盈利预测,预计公司2024-2026 年实现营收16.55/20.86/25.88 亿元,实现归母净利润为2.67/3.35/4.13亿元,对应PE 为33.38/26.65/21.60 倍,维持“增持”评级。

【风险提示】:

该股最近6个月获得机构7次买入评级、4次增持评级、3次“增持”投资评级、2次“买入”投资评级、1次强推评级、1次推荐评级、1次增持-A评级。

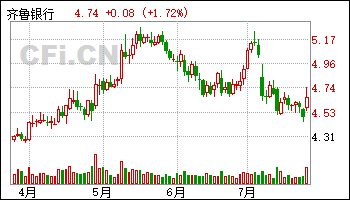

【16:19 齐鲁银行(601665):归母净利润增速提升 不良率再降2BP】

7月23日给予齐鲁银行(601665)增持评级。

盈利预测与投资评级:齐鲁银行扩表动能较强,积极拓宽下沉市场,深耕普惠小微领域,息差下行趋势下信贷需求持续高增支撑营收增速稳定,不良指标持续改善,资产质量稳健向好,2023 年分红比例提升。

风险因素:业务转型带来的风险;监管政策趋严;经济增速下行风险等。

该股最近6个月获得机构4次买入评级、4次增持评级、2次推荐评级、2次优于大市评级。

【16:09 齐鲁银行(601665)2024中报业绩快报:规模与业绩均保持较高增速 资产质量改善】

7月23日给予齐鲁银行(601665)增持评级。

投资建议:公司2024E、2025E、2026E PB 0.57X /0.51X /0.46X;PE 4.32X /3.82X/3.39X。齐鲁银行紧抓山东新旧动能转换政策,面对激烈的竞争环境,同时结合省内独特的强县域经济,大力发展县域金融,实现错位竞争。同时公司不断发力科创金融,推动零售转型,持续优化资负结构,不良风险暴露充分且加快出清。维持“增持”评级。

风险提示:经济下滑超预期,公司经营不及预期。

该股最近6个月获得机构4次买入评级、3次增持评级、2次推荐评级、2次优于大市评级。

【14:29 鼎通科技(688668):高速互联+新能源车双轮驱动 有望恢复快速增长】

7月23日给予鼎通科技(688668)增持评级。

汽车连接器性能及规模要求高升,公司逐步向Tier1 转变,与行业龙头客户深度合作“双碳”目标背景下,汽车智能化、电动化的趋势明显。新能源汽车渗透率提升有望推动高压和高速连接器量价齐升。我国新能源汽车的销量增长及性能升级将带动连接器持续放量并对高压高速连接器提出了新的要求,价值量同步上升。公司顺应汽车电动化趋势,向Tier1 转变,与行业龙头客户深度合作,并持续推进新能源产品研发,提升对客户供给价值量盈利预测与投资建议:

风险提示:连接器需求低于预期,新能源车销量低于预期,AI 发展低于预期,公司客户突破及新产品研发节奏低于预期等

该股最近6个月获得机构3次推荐评级、2次增持评级、2次买入评级、1次“买入”投资评级。

【13:54 同和药业(300636):品种前瞻布局享红利 产能释放助增长】

7月23日给予同和药业(300636)增持评级。

投资建议:

风险提示:

该股最近6个月获得机构4次增持评级、2次买入评级、2次强推评级、1次推荐评级、1次强烈推荐评级。

【13:44 寿仙谷(603896):全产业链+技术创新构筑公司核心优势】

7月23日给予寿仙谷(603896)增持评级。

投资建议:

风险提示:

该股最近6个月获得机构6次增持评级、3次买入评级、1次“买入”投资评级。

【11:14 华电国际(600027):集团筹划大额资产注入 规模接近现有装机1/3】

7月23日给予华电国际(600027)增持评级。

盈利预测与估值:考虑到此次资产注入的价格和具体方案尚未确定,该机构暂不考虑此次资产注入,维持公司2024-2026 年归母净利润预测分别为58.77、68.90、73.82 亿元,扣除公司约10 亿元永续债利息(估算值),从普通股东的角度看,当前股价对应PE 13、11、10 倍,公司作为五大发电集团之一的华电集团火电平台,有望深度受益于煤电机制理顺,维持“增持”评级。

风险提示:煤价波动;电价政策调整。

该股最近6个月获得机构26次买入评级、6次增持评级、3次谨慎推荐评级、1次增持-A评级、1次跑赢行业评级、1次强推评级、1次优于大市评级。