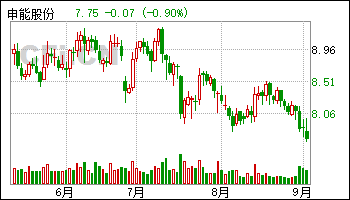

9月3日给予申能股份(600642)买入评级。

盈利预测与评级:结合公司上半年业绩表现,该机构维持公司2024-2026 年归母净利润预测为39.58、44.76、48.36 亿元。当前股价对应PE 分别为10、9、8 倍。公司2023 年股利支付率56.34%,假设2024 年分红比例为55%,根据该机构的24 年EPS 测算,当前股价对应2024 年股息率为5.7%。

风险提示:电价政策推进不及预期、煤价持续高位、新能源装机不及预期。

该股最近6个月获得机构8次买入评级、6次增持评级、2次“买入”投资评级、1次增持-A评级、1次推荐评级。

【21:27 煌上煌(002695):门店拓展放缓&单店收入承压 毛利率有所改善】

9月3日给予煌上煌(002695)买入评级。

投资建议:公司作为“卤味第一股”,深耕行业多年,坚持“千城万店”战略,优化门店结构,深化“1+N”“两卖一长”的线上+线下结合经营模式,推动单店业绩提升。考虑到宏观环境下公司门店拓展和单店收入不及预期,该机构调整了盈利预测,预计公司2024-2026 年实现营收19.22/21.89/24.9 亿元,分别同比增长0.1%/14%/14%;实现归母净利润0.91/1.15/1.43 亿元,分别同比增长29%/26%/24%;对应PE 估值分别为50/40/32X,维持“买入”评级。

风险提示:食品安全风险、行业竞争风险、原材料价格波动风险、拓店不及预期风险、宏观经济下行风险。

该股最近6个月获得机构6次增持评级、4次“买入”投资评级、2次买入评级、1次持有评级。

【21:17 禾迈股份(688032):产品矩阵持续完善 Q2业绩环比高增】

9月3日给予禾迈股份(688032)买入评级。

盈利预测、估值与评级:考虑到微逆的库存压力以及市场竞争加剧,该机构下调公司24-26 年盈利预测,预计公司24-26 年实现归母净利润5.85/7.76/9.96 亿元(下调7%/8%/9%),当前股价对应24-26 年PE 为27/21/16 倍。考虑到微逆行业长期的增长空间,该机构持续看好公司长远发展,维持“买入”评级。

风险提示:微型逆变器行业发展不及预期风险;微型逆变器行业竞争加剧风险。

该股最近6个月获得机构8次买入评级、3次推荐评级、2次跑赢行业评级。

【21:17 共创草坪(605099):2024H1国内海外收入双增 产能扩张龙头地位稳固】

9月3日给予共创草坪(605099)买入评级。

2024H1 国内海外收入双增,产能扩张龙头地位稳固,维持“买入”评级公司2024H1 实现营业收入15.1 亿元(同比+18.8%,下同),归母净利润2.8 亿元(+25.1%),扣非归母净利润2.8 亿元(+27.7%)。单季度看,公司2024Q2 实现营业收入8.2 亿元(+15.4%),归母净利润1.6 亿元(+22.1%),扣非归母净利润1.6 亿元(+19.9%)。考虑到公司海外收入占比较高,国际政治经济环境不稳定可能影响公司产品出口,该机构下调2024-2025 年,并新增2026 年盈利预测,预计2024-2026 年公司归母净利润分别为5.33/6.10/6.94 亿元(2024-2025 年原值为6.19/7.46 亿元),对应EPS 为1.33/1.52/1.73 元,当前股价对应PE 为14.5/12.6/11.1 倍,看好公司产能扩张下稳固行业龙头地位,维持“买入”评级。

风险提示:人造草坪市场需求增长不及预期,国际政治经济环境变化风险,行业竞争加剧风险。

该股最近6个月获得机构15次买入评级、5次增持评级、3次买入-A的投评级、3次跑赢行业评级、2次推荐评级、1次优于大市评级、1次强推评级。

【21:17 安克创新(300866):扩产品拓区域 24Q2扣非超预期+50%】

9月3日给予安克创新(300866)买入评级。

盈利预测与估值:

风险提示:汇率及运费波动、产品推新速度不及预期、行业竞争加剧等。

该股最近6个月获得机构20次买入评级、4次强推评级、3次优于大市评级、3次增持评级、2次“买入”的投评级、2次“增持”投资评级、1次推荐评级。

【21:16 口子窖(603589):Q2收入符合预期 兼8新品加速铺市】

9月3日给予口子窖(603589)买入评级。

盈利预测及估值:

风险提示:安徽省内白酒市场竞争加剧;新品培育不及预期。

该股最近6个月获得机构17次买入评级、12次增持评级、4次优于大市评级、3次“买入”投资评级、3次推荐评级、1次跑赢行业评级、1次增持-A评级。

【21:16 益丰药房(603939):持续深耕区域市场 O2O业务增速亮眼】

9月3日给予益丰药房(603939)买入评级。

盈利预测与投资评级:考虑公司持续深耕区域市场,扩张节奏稳健且业绩确定性高,该机构将公司2024-2026 年归母净利润由17.9/21.8/28.1 亿元调整至16.03/19.39/23.19 亿元,对应当前市值的PE 估值分别为14/12/10倍,维持“买入”评级。

风险提示:市场竞争加剧的风险,门店扩张或不及预期的风险,加盟店发展或不及预期的风险。

该股最近6个月获得机构19次买入评级、6次增持评级、2次优于大市评级、2次“买入”投资评级、1次“增持”投资评级、1次买入-A的投评级、1次跑赢行业评级、1次推荐评级。

【21:16 老百姓(603883)2024半年报点评:火炬项目提利成效显著 持续聚焦拓展优势省份】

9月3日给予老百姓(603883)买入评级。

盈利预测与投资评级:考虑公司持续拓展优势省份,且火炬项目提利成效明显,该机构将公司2024-2026 年归母净利润由11.3/13.9/17.0 亿元调整至10.43/13.46/17.19 亿元,对应当前市值的PE 估值分别为10/8/6 倍,维持“买入”评级。

风险提示:市场竞争加剧的风险,门店扩张或不及预期的风险,加盟店发展或不及预期的风险。

该股最近6个月获得机构11次买入评级、5次增持评级、1次“买入”投资评级、1次买入-A的投评级、1次跑赢行业评级、1次推荐评级、1次优于大市评级。

【21:12 倍加洁(603059):内生外延齐头并举】

9月3日给予倍加洁(603059)买入评级。

调整盈利预测,维持“买入”评级

面临行业竞争日趋激烈、国际政治及经济形势复杂多变等诸多不确定性因素,基于公司24H1 业绩表现,公司归母净利同比有所下降,该机构调整盈利预测,预计公司24-26 年归母净利分别为1.1/1.4/1.9 亿元(前值分别为1.30/1.63/2.01 亿元),对应PE 分别为19/15/11X。

风险提示:原材料价格波动风险;市场竞争风险;下游市场波动风险;核心技术、产品配方和核心数据等泄密的风险等。

该股最近6个月获得机构11次买入评级、3次增持评级、2次跑赢行业评级、1次强烈推荐评级。

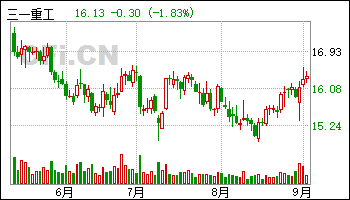

【21:11 三一重工(600031):海外营收占比超六成 利润率维持高水平】

9月3日给予三一重工(600031)买入评级。

投资建议:

该股最近6个月获得机构32次买入评级、5次增持评级、2次推荐评级、2次"买入"评级、1次“买入“评级、1次买入-A评级、1次跑赢行业评级、1次强推评级。

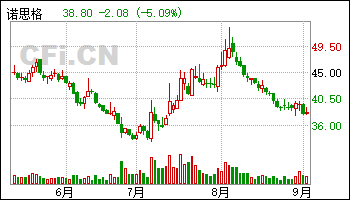

【20:37 诺思格(301333):行业洗牌期 多措并举着眼长期】

9月3日给予诺思格(301333)买入评级。

风险提示:

该股最近6个月获得机构7次买入评级、3次推荐评级、2次跑赢行业评级。

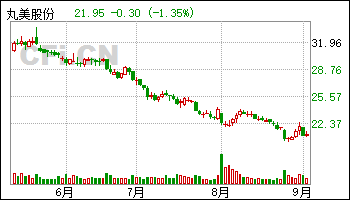

【20:37 丸美股份(603983):品牌转型突破成效亮眼 多品牌成长可期】

9月3日给予丸美股份(603983)买入评级。

盈利预测与投资评级:公司转型调整见效,经营重回增长轨道,丸美品牌万象更“芯”,多品牌成长可期。该机构预计公司2024-2026 年归母净利润为3.5/4.5/5.6 亿元,对应 PE 为24/19/15 倍,考虑到公司丸美主品牌焕新后成效显著,万象更“芯”重拾增长动力,PL 恋火等多品牌长期增长可期,首次覆盖给予“买入”评级。

风险提示:行业竞争加剧、新品推广不及预期等。

该股最近6个月获得机构22次增持评级、14次买入评级、2次跑赢行业评级、2次推荐评级、1次持有评级。

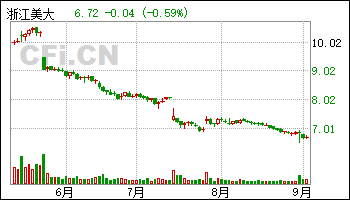

【20:36 浙江美大(002677):地产抑制新增需求 营收业绩阶段承压】

9月3日给予浙江美大(002677)买入评级。

投资建议:公司作为集成灶领域的开创者和引领者,始终坚持产品技术创新,积极推动产品向智能化高端化升级,以更好的满足用户需求,虽由于外部环境的扰动公司营收阶段性回落,但公司依然保持行业头部地位,积极探索多渠道多形式的矩阵式营销,推动美大和天牛双品牌运营,有望加大消费者覆盖范围和需求针对性,有利于推动公司规模与盈利的回升。该机构预计公司 2024-2026 年归母净利润分别为3.19、3.78 和4.06亿元,对应PE 估值分别为13.8、11.7 和10.9 倍,维持“买入”评级。

风险提示:

该股最近6个月获得机构7次买入评级、3次增持评级、2次“买入”投资评级、1次谨慎增持评级、1次买入-A的投评级、1次跑赢行业评级、1次推荐评级。

【20:36 华泰证券(601688):大资管逆市扩容 零售龙头优势显著】

9月3日给予华泰证券(601688)买入评级。

风险提示:

该股最近6个月获得机构25次买入评级、8次增持评级、7次推荐评级、3次优于大市评级、2次跑赢行业评级、2次强烈推荐评级、1次“增持”的投评级。

【20:31 爱柯迪(600933):24Q2经营韧性强 看好海外布局贡献新增量】

9月3日给予爱柯迪(600933)买入评级。

盈利预测:基于短期行业需求承压及原材料、海运费对公司影响,该机构将营收预测由24-26 年分别为78.6/100.3/132.7 亿元调整为74.5/96.8/121.0 亿元,同比增速依次为25%、30%、25%,,该机构将归母净利润预测由24-25 年分别为11.0/13.8/17.3 亿元调整为9.7/12.1/14.7 亿元,同比增速依次为7%、24%、22%,维持“买入”评级。

风险提示事件:行业需求不及预期、客户拓展不及预期、竞争加剧、原材料大幅上涨等

该股最近6个月获得机构25次买入评级、3次增持评级、2次“买入”投资评级、2次跑赢行业评级、1次强烈推荐评级、1次强推评级、1次推荐评级。

【20:31 新凤鸣(603225):24H1业绩稳步增长 股权激励彰显公司发展信心】

9月3日给予新凤鸣(603225)买入评级。

盈利预测、估值与评级:长丝需求复苏相对疲软,价差下滑,因此该机构下调公司2024-2025 年盈利预测,新增2026 年盈利预测,预计公司2024-2026 年归母净利润分别为15.13(下调22%)、20.31(下调19%)、24.08 亿元,折合EPS分别为0.99、1.33、1.58 元,公司持续巩固聚酯龙头地位,随着聚酯产能逐步落地,将进一步提升公司市场占有率,该机构持续看好公司未来发展,维持公司“买入”评级。

风险提示:下游需求不及预期,技术迭代风险,产品价格大幅波动风险。

该股最近6个月获得机构34次买入评级、4次跑赢行业评级、4次增持评级、3次推荐评级、1次“买入”投资评级、1次强推评级、1次买入-B评级。

【20:31 金域医学(603882):核心业务稳中向好 创新驱动下高质量发展成果频出】

9月3日给予金域医学(603882)买入评级。

盈利预测与投资建议:根据公司公告,该机构调整盈利预测,预计常规业务保持稳健复苏,新冠减值以及外部政策变化可能对短期业绩造成扰动,2024-2026 年公司收入81.18、93.18、106.98 亿元,调整前98.35、115.09、134.88 亿元,同比增长-5%、15%、15%,预计2024-2026 年归属母公司净利润5.29、9.89、13.66 亿元,调整前8.05、11.34、13.87 亿元,同比增长-18%、87%、38%。公司当前股价对应2024-2026年23、12、9 倍PE,考虑到公司作为行业龙头有望直接受益行业快速发展,实验室盈利能力持续提升,维持“买入”评级。

风险提示事件:实验室盈利时间不达预期风险,新冠持续时间不确定风险,研究报告使用的公开资料可能存在信息滞后或更新不及时的风险等。

该股最近6个月获得机构5次增持评级、4次买入评级、2次跑赢行业评级、2次推荐评级。

【20:31 英杰电气(300820):光伏领域订单加速交付 半导体电源业务顺利推进】

9月3日给予英杰电气(300820)买入评级。

盈利预测、估值与评级:24H1 公司光伏领域订单加速交付,同时半导体电源业务顺利推进,该机构维持原盈利预测,预计公司24-26 年净利润分别为5.45/6.64/7.83 亿元,对应EPS 分别为2.47/3.01/3.55 元,当前股价对应24-26 年PE 分别为16/13/11 倍。公司围绕电源产品,深耕光伏行业,持续发力半导体行业与充电桩领域,仍具有较大成长空间,维持“买入”评级。

风险提示:光伏设备需求不及预期;新业务开拓不及预期;海外地缘政治风险。

该股最近6个月获得机构11次买入评级、2次跑赢行业评级、2次“买入”投资评级、2次增持评级、1次推荐评级。

【20:31 岱美股份(603730):业绩稳健增长 品类持续拓展加速成长】

9月3日给予岱美股份(603730)买入评级。

盈利预测:预计公司24-26 年收入依次为69.8/83.7/99.6 亿元,同比增速依次为19%、20%、19%,归母净利润为8.4/10.2/12.3 亿元,同比增速依次为29%、21%、20%,维持“买入”评级。

风险提示事件:下游乘用车行业销量周期性波动、原材料价格大幅上涨、客户需求不及预期等

该股最近6个月获得机构9次买入评级、2次跑赢行业评级。

【20:31 三一重工(600031):盈利能力持续提升 海外市场及设备更新需求打开成长空间】

9月3日给予三一重工(600031)买入评级。

风险提示:行业竞争加剧风险、下游景气度下行风险、海外出口不顺风险

该股最近6个月获得机构31次买入评级、5次增持评级、2次推荐评级、2次"买入"评级、1次“买入“评级、1次买入-A评级、1次跑赢行业评级、1次强推评级。

| [第01页] [第02页] [第03页] [第04页] [第05页] [第06页] [第07页] [第08页] [第09页] [第10页] [第11页] [第12页] [第13页] [第14页] [第15页] [第16页] [第17页] |

>>下一页 |