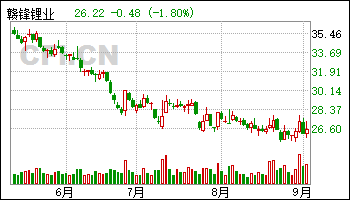

9月3日给予赣锋锂业(002460)推荐评级。

投资建议:自有资源进入集中放量期,产能扩张的同时成本优势凸显,该机构预计公司2024-2026 年归母净利为1.4、12.4 和21.0 亿元,对应9 月2 日收盘价的PE 为371、42 和25 倍,维持“推荐”评级。

风险提示:锂价超预期下跌,扩产项目进度不及预期,海外经营风险等。

该股最近6个月获得机构9次增持评级、5次买入评级、3次跑赢行业评级、3次优于大市评级、2次推荐评级、1次买入-A评级。

【19:46 普门科技(688389)2024年中报点评:IVD业务保持较快增长 利润端超预期】

9月3日给予普门科技(688389)推荐评级。

投资建议:结合2024H1 业绩(治疗康复业务受到同期高基数和医疗合规化的影响),该机构预计公司24-26 年归母净利润为4.2、5.1、6.4 亿元(24-26 年原预测值为4.2、5.3、6.6 亿元),增长26.5%、23.1%和24.5%,EPS 分别为0.97、1.19、1.49 元,对应PE 分别为13、11 和9 倍。该机构给予公司2024 年22 倍估值,对应目标价约21 元,维持“推荐”评级。

风险提示:1、康复产品相关的利好政策落地不及预期;2、光电医美产品推广不及预期;3、IVD 市场竞争加剧。

该股最近6个月获得机构15次买入评级、9次增持评级、3次推荐评级、1次"买入"评级。

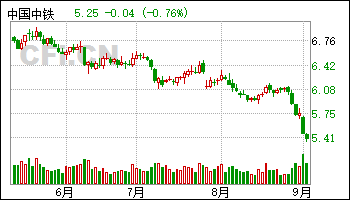

【19:36 中国中铁(601390):海外业务亮眼 资源利用和新兴业务增速快】

9月3日给予中国中铁(601390)推荐评级。

投资建议:预计公司2024-2026年归母净利润分别为335.93、356.58、388.61 亿元,分别同比+0.33%/+6.15%/+8.98%,对应P/E分别为4.24/4.00/3.67x,维持“推荐”评级。

风险提示:固定资产投资下滑的风险;新签订单不及预期的风险;应收账款回收不及预期的风险。

该股最近6个月获得机构17次买入评级、6次增持评级、3次推荐评级、2次优于大市评级、1次买入-A评级、1次强推评级。

【19:36 中钢国际(000928):海外业务增速快 低碳与“一带一路”助成长】

9月3日给予中钢国际(000928)推荐评级。

投资建议:预计公司2024-2026年归母净利润分别为8.10、8.86、10.07亿元,分别同比+6.33%/+9.48%/+13.61%,对应P/E分别为9.60/8.77/7.72x,维持“推荐”评级。

风险提示:固定资产投资下滑的风险:新签订单不及预期的风险;应收账款回收不及预期的风险;海外业务发展不及预期的风险。

该股最近6个月获得机构15次买入评级、3次推荐评级、3次增持评级、2次买入-A评级、1次优于大市评级。

【17:46 晶澳科技(002459):业绩阶段性承压 出货量同比高增】

9月3日给予晶澳科技(002459)推荐评级。

投资建议:

风险提示:

该股最近6个月获得机构11次买入评级、3次增持评级、2次跑赢行业评级、2次推荐评级、1次优于大市评级、1次“优于大市“评级。

【17:36 中国交建(601800):盈利能力提升 新兴业务和海外合同高增长】

9月3日给予中国交建(601800)推荐评级。

投资建议:预计公司2024-2026年归母净利润分别为245.60、263.16、285.65 亿元,分别同比+3.14%/+7.15%/+8.55%,对应P/E分别为5.57/5.20/4.79x,维持“推荐”评级。

风险提示:固定资产投资下滑的风险;新签订单不及预期的风险;应收账款回收不及预期的风险。

该股最近6个月获得机构26次买入评级、3次推荐评级、1次优于大市评级、1次增持评级、1次买入-A评级、1次强烈推荐评级。

【17:26 上海沿浦(605128)系列点评四:新定点持续突破客户产品双维拓展】

9月3日给予上海沿浦(605128)推荐评级。

投资建议:公司作为汽车座椅骨架龙头,在电动智能重塑整零关系的大趋势下,有望凭借性价比和快速响应能力加速抢占份额;同时公司积极拓展新客户及新品类,有望迎来量价齐升,打开中长期成长空间。看好公司未来在座椅骨架及新业务领域加速突破,并在降本增效驱动下实现业绩持续增长,预计公司2024-2026 年收入为24.82/32.78/41.91 亿元,归母净利润为1.73/2.37/3.30亿元,对应EPS 为1.46/2.00/2.79 元,对应2024 年9 月2 日24.57 元/股的收盘价,PE 分别为17/12/9 倍,维持“推荐”评级。

风险提示:汽车销量不及预期、座椅骨架市占率提升不及预期、竞争加剧、原材料价格波动风险、定增进展不及预期等。

该股最近6个月获得机构13次买入评级、3次跑赢行业评级、3次推荐评级、2次强推评级。

【17:21 长江电力(600900):来水偏丰驱动主业增长 投资收益稳中向好】

9月3日给予长江电力(600900)推荐评级。

投资建议:预计公司2024-2026年将分别实现归母净利润343.14、361.09、374.35亿元,对应PE20.95X、19.91X、19.20X,维持推荐评级。

风险提示:来水波动的风险;电价波动的风险等。

该股最近6个月获得机构21次买入评级、10次增持评级、3次推荐评级、1次跑赢行业评级。

【17:06 东航物流(601156):24H1受益跨境电商高景气 实现中期分红】

9月3日给予东航物流(601156)推荐评级。

投资建议:根据该机构的盈利预测结果,预计公司2024/25/26年能够实现基本每股收益1.89/2.17/2.40元,对应PE为8.17X/7.11X/6.43X,维持“推荐”评级。

风险提示:全球经济复苏不及预期的风险,空运海运价格大幅波动的风险,跨境物流需求释放不及预期的风险,原油价格、人民币汇率价格波动的风险。

该股最近6个月获得机构10次买入评级、4次推荐评级、3次增持评级、3次跑赢行业评级、2次”买入“评级。

【16:51 珠海港(000507):集装箱需求走弱导致码头业务毛利率略降 能源板块表现稳健】

9月3日给予珠海港(000507)推荐评级。

公司盈利预测及投资评级:预计公司24-26 年净利润分别为3.0、3.4 和3.8亿元,EPS 分别为0.27、0.30 与0.35 元。公司围绕西江布局的港航供应链物流体系逐步完善,形成了产业链上下游多方联动发展的格局;清洁能源板块作为公司的第二主业不断实现突破,光伏与风电业务有望持续带来盈利增量。该机构认为公司经营长期向好,维持“推荐”评级。

风险提示:宏观经济不及预期;航运运价大幅波动;参股公司业绩波动,政策变化;大宗商品价格大幅波动。

该股最近6个月获得机构2次推荐评级、2次增持评级。

【16:51 万科A(000002):各业务稳步推进 多举措兑付债务】

9月3日给予万科A(000002)推荐评级。

投资建议:考虑公司结算规模、盈利能力承压,减值及资产处置等也可能对利润表现形成扰动,下调公司2024-2026年EPS预测至-0.85元(原为1.06元)、0.10元(原为0.98元)、0.14元(原为1.01元),当前股价对应PE分别为-7.6倍、64.3倍、46.4倍。公司积极化解债务,总负债规模降低,坚定围绕“保交房,保兑付,转型高质量发展”开展工作,全面化解潜在风险,各项业务稳步推进,仍具备持续发展潜力,前期股价调整一定程度反映悲观预期,当前净资产对应PB 0.32倍,明显低于可比公司均值(0.53倍),同时公司骨干管理人员增持彰显发展信心,维持“推荐”评级。

风险提示:1)资金压力进一步加剧、流动性承压风险;2)结算规模收窄、盈利能力进一步下探、持续减值等风险;3)楼市修复不及预期风险:若后续购房者信心不足、楼市修复低于预期,将对公司发展产生负面影响;4)核心城市地块获取概率降低、持续发展受阻风险:房企拿地策略趋同之下,核心城市核心地块竞争激烈,获地难度提升或导致公司优质土储获取不足、持续开工销售受损风险;5)经营服务业务发展不及预期风险。

该股最近6个月获得机构17次增持评级、13次买入评级、5次推荐评级、5次优于大市评级、2次跑赢行业评级、1次中性评级、1次持有评级。

【16:16 明阳智能(601615)2024年半年报点评:欧洲海风有所突破 多元布局稳步推进】

9月3日给予明阳智能(601615)推荐评级。

投资建议:该机构预计公司2024-2026 年营收分别为311.9、416.6、446.2亿元,增速为12%/34%/7%;归母净利润分别为22.9、32.3、37.5 亿元,增速为514%/41%/16%,对应24-26 年PE 为9x/6x/5x,维持“推荐”评级。

风险提示:市场开拓不及预期;资产减值风险等。

该股最近6个月获得机构6次买入评级、3次推荐评级、3次增持评级、1次跑赢行业评级。

【16:16 爱旭股份(600732)2024年半年报点评:ABC组件开始放量 差异化竞争引领技术变革】

9月3日给予爱旭股份(600732)推荐评级。

投资建议:该机构预计公司24-26 年营收分别为178.18/333.51/395.43 亿元,归母净利润分别为-26.62/13.87/23.16 亿元,25-26 年对应PE 分别为10x/6x。公司BC 组件产品即将迎来放量,看好后续规模效应提升改善公司盈利,电池片技改后有望为公司业绩提供有力支撑,维持“推荐”评级。

风险提示:下游需求不及预期、市场竞争加剧、海外市场开拓不及预期、资产减值风险等。

该股最近6个月获得机构5次买入评级、4次增持评级、2次跑赢行业评级、2次推荐评级、2次优于大市评级。

【16:06 鸿合科技(002955)2024年中报点评:扣非净利润稳增 AI+自习室业务打开成长空间】

9月3日给予鸿合科技(002955)推荐评级。

投资建议:考虑国内教育市场有望迎来复苏拐点,同时公司内生和外延布局教育AI、拓展海外市场,该机构预测公司24-26 年实现归母净利4.0/5.1/6.2 亿元,对应PE为13/10/8 倍。维持“推荐”评级。

风险提示:原材料价格波动的风险,竞争加剧,汇率波动风险。

该股最近6个月获得机构3次买入评级、2次增持评级、1次买入-A的投评级、1次推荐评级。

【15:46 天目湖(603136):短期承压 关注中期储备项目落地进展】

9月3日给予天目湖(603136)推荐评级。

投资建议:公司区位优势显著,项目运营能力优异,未来伴随新项目逐步完成爬坡,仍有可观成长空间。该机构预计公司2024-26年归母净利各为1.4、1.5、 1.9亿元,当前股价对应PE各为19×、18×、14×,维持“推荐”评级。

风险提示:宏观经济不及预期的风险;新项目爬坡不及预期的风险;自然灾害的风险。

该股最近6个月获得机构15次买入评级、11次增持评级、4次推荐评级、1次优于大市评级、1次买入-A的投评级。

【15:11 晶科能源(688223):销售规模行业领先 前瞻性布局海外产能】

9月3日给予晶科能源(688223)推荐评级。

投资建议:该机构预计公司24-26 年实现营收954.71/1099.14/1261.67 亿元;归母净利润分别为16.54/58.54/74.00 亿元;对应9 月2 日收盘价,PE 为43x/12x/10x。公司为TOPCon 领先企业,海外市场持续开拓有望增厚公司业绩,维持“推荐”评级。

风险提示:公司产能扩张不及预期、下游装机需求不及预期、行业竞争超预期、市场扩张不及预期、资产减值风险等。

该股最近6个月获得机构10次买入评级、8次增持评级、3次推荐评级、1次优于大市评级、1次跑赢行业评级、1次“优于大市“评级、1次公司"增持"评级。

【15:06 开立医疗(300633):内镜维持增长 整体业绩承压】

9月3日给予开立医疗(300633)推荐评级。

投资建议:结合24H1 业绩,该机构预计下半年随着设备更新政策的落地和基数改善,公司24-26 年归母净利润为5.9、7.5、9.6 亿元,同比增加29.8%、27.3%和27.2%,EPS 分别为1.36、1.73、2.21 元,对应PE 分别为22、17 和13 倍。

风险提示:1、产品线增速不达预期;2、新产品上市进度不达预期。

该股最近6个月获得机构20次买入评级、5次推荐评级、4次增持评级、2次优于大市评级、2次买入-A的投评级、1次“增持”投资评级。

【15:01 家联科技(301193):营收规模快速成长 内销业务表现亮眼】

9月3日给予家联科技(301193)推荐评级。

投资建议:公司为传统塑料制品龙头,内销开拓实现快速成长,外销需求底部向好,并全方位布局可降解材料领域,未来业绩有望维持快速成长,预计公司2024/25/26年能够实现基本每股收益 0.81/0.92/1.18 元,对应 PE 为 17X/15X/12X,维持“推荐”评级。

风险提示:原材料价格波动的风险,市场开拓不及预期的风险,市场竞争加剧的风险,贸易摩擦的风险。

该股最近6个月获得机构3次买入评级、3次优于大市评级、2次增持评级、2次跑赢行业评级、2次推荐评级。

【15:01 健友股份(603707)2024中报点评:Q2业绩环比改善 海外非肝素制剂快速放量】

9月3日给予健友股份(603707)推荐评级。

投资建议:作为海外制剂出口的优秀平台型企业,随着利拉鲁肽、白蛋白紫杉醇、格拉替雷等产品获批,公司大分子企业形象逐步建立,未来增长前景广阔,该机构预计公司2024-2026 年归母净利润为9.08/13.98/18.74 亿元,同比增长579%/54%/34%,当前股价对应2024-2025 年PE 为20/13/10 倍,维持“推荐”评级。

风险提示:肝素价格波动的风险、药品研发进度不及预期的风险、医药销售合规的风险等。

该股最近6个月获得机构3次买入评级、3次推荐评级、2次增持评级、1次"推荐"评级、1次“增持”投资评级。

【15:01 喜临门(603008):业绩短期承压 代工、工程、跨境电商业务保持增长】

9月3日给予喜临门(603008)推荐评级。

盈利预测与投资评级:喜临门在国内床垫行业份额第一,品牌影响力与产品力兼具。短期需求承压,该机构看好喜临门份额稳中有升。预计公司2024-2026年归母净利润分别为4.6、5.0、5.5 亿元人民币,目前股价对应PE 分别为12.0、11.2、10.2 倍,维持“推荐”评级。

风险提示:地产销售不及预期;拓店速度不及预期;行业竞争加剧。

该股最近6个月获得机构13次买入评级、9次增持评级、5次推荐评级、2次跑赢行业评级、1次优于大市评级。

| [第01页] [第02页] | >>下一页 |