9月24日给予今世缘(603369)买入评级。

盈利预测、估值与评级:维持2024-26 年归母净利润预测为39.61/48.65/57.22亿元,折合EPS 为3.16/3.88/4.56 元,当前股价对应P/E 为12/10/8 倍,维持“买入”评级。

风险提示:V 系列、四开销售不及预期,省内市场竞争加剧,行业需求恢复较慢。

该股最近6个月获得机构64次买入评级、10次增持评级、5次“买入”投资评级、5次优于大市评级、4次强推评级、4次推荐评级、4次跑赢行业评级、2次买入-A投资评级、2次买入-B评级、1次强烈推荐评级。

【09:28 润建股份(002929):业绩短期承压 AI+算力持续赋能】

9月24日给予润建股份(002929)买入评级。

投资建议:公司是国内领先的通讯管维龙头,受到宏观压力下行业数字化支出减少影响,该机构一定程度上下修公司盈利预测。该机构预计公司2024-2026 年营业收入为92.8/101.2/111.0 亿元,归母净利润为4.7/5.8/6.9 亿元,对应PE 分别为15/12/10x。长期来看,公司积极布局数字化、新能源、算力三大业务,有望实现新老业务共振高速增长,维持“买入”评级。

风险提示:行业数字化业务恢复较慢,算力落地较慢,新能源项目结算较慢。

该股最近6个月获得机构7次买入评级、2次跑赢行业评级。

【09:28 中工国际(002051):“一带一路”开路先锋 科工贸融合发展】

9月24日给予中工国际(002051)买入评级。

盈利预测与投资建议。国机集团积极推进国企改革,公司在医疗、物流、工业工程及索道装备等细分领域优势显著,持续深化海外布局,预计24-26 年归母净利润分别为3.88、4.32、4.77 亿元,根据可比公司给予公司24 年1 倍PB 估值,对应合理价值9.28 元/股。首次覆盖,给予“买入”评级。

风险提示:汇率大幅波动、海外业务不及预期、资金到位不及预期。

该股最近6个月获得机构2次推荐评级、2次增持评级、1次买入评级。

【09:23 梅花生物(600873):拟实施中期分红和股份回购注销】

9月24日给予梅花生物(600873)买入评级。

风险提示:需求不及预期;氨基酸等产品格局恶化;新技术进展不及预期。

该股最近6个月获得机构9次买入评级、5次增持评级、2次跑赢行业评级、2次推荐评级、2次优于大市评级。

【09:18 中兴通讯(000063):经营稳健向上 聚焦“连接+算力”的AI产业机遇】

9月24日给予中兴通讯(000063)买入评级。

投资建议:公司在算力和连接领域的优势明显,随着公司政企业务的快速增长,消费者业务增长态势的保持,进入到下半年运营商业务或也有望改善,结合公司出色的费用管控,该机构预计公司有望实现持续稳健增长。该机构预计公司2024-2026 年归母净利润分别为103.3/113.4/123.7 亿元,对应估值分别为11.2/10.2/9.3 倍。维持“买入”评级。

风险提示:运营商投资力度不及预期,算力需求不及预期,宏观经济风险。

该股最近6个月获得机构23次买入评级、3次优于大市评级、3次增持评级、2次增持-A评级、2次跑赢行业评级、2次强烈推荐评级、2次推荐评级。

【08:48 万孚生物(300482):POCT龙头技术平台全覆盖 助力国内外双核驱动】

9月24日给予万孚生物(300482)买入评级。

风险提示:公司产品研发、注册不及预期,汇率波动风险。

该股最近6个月获得机构12次买入评级、6次推荐评级、1次优于大市评级、1次“买入”投资评级。

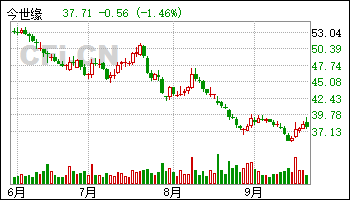

【08:43 今世缘(603369):坚持品质主义 延续高势能发展】

9月24日给予今世缘(603369)买入评级。

9 月19 日,今世缘酒业设备更新暨2024 金秋开酿盛典在江苏涟水举行,公司展示百亿技改阶段性成果,新投产2 万吨产能,总产能扩充至约6 万吨,智能化酿造技术进一步提升。24 年以来,公司产品结构稳步抬升,核心产品升级换代,大单品国缘四开锁定次高端价位优势市场,延续高势能发展势头,实现稳步增长。展望未来,公司省内发展有望持续释能,省外市场在“三聚焦”战略下增长空间较大。该机构维持盈利预测,预计公司24-26 年EPS3.04/3.64/4.31 元,参考可比公司24 年PE 均值15x(Wind 一致预期),给予公司24 年15xPE,目标价45.60 元,维持“买入”评级。

风险提示:行业竞争加剧、宏观经济表现低于预期、食品安全问题。

该股最近6个月获得机构63次买入评级、10次增持评级、5次“买入”投资评级、5次优于大市评级、4次强推评级、4次推荐评级、4次跑赢行业评级、2次买入-A投资评级、2次买入-B评级、1次强烈推荐评级。

【08:38 顾家家居(603816):发布股权激励 提升团队凝聚力】

9月24日给予顾家家居(603816)买入评级。

公司发布2024 年限制性股票激励计划(草案),拟向公司84 位核心骨干授予限制性股票约983.53 万股,占总股本的1.2%,授予价格为11.84 元/股,本次股权激励为盈峰入主后的首次激励计划,有利于提升团队凝聚力。今年以来受地产大环境影响及需求端扰动,家居龙头企业估值普遍有所回落,公司现阶段先后发布高管增持(7.26)及股票激励计划(9.22),彰显对企业经营信心及长期价值的认可。该机构维持盈利预测,预计24-26 年归母净利分别为20.92/23.21/25.81 亿元,对应EPS 分别为2.55/2.82/3.14 元,参考可比公司24 年Wind 一致预期PE 均值为9 倍,考虑公司组织管理能力优秀,零售运营/供应链管理/仓配服等能力优势突出,维持公司24 年14 倍PE,维持目标价35.70 元,维持“买入”评级。

风险提示:需求恢复不及预期,地产销售下行,贸易合作风险。

该股最近6个月获得机构34次买入评级、9次增持评级、6次推荐评级、4次跑赢行业评级、3次优于大市评级、2次强推评级、1次买入-A的投评级、1次“买入”投资评级。