今年上半年,眼科赛道利好消息持续发布,前有国家卫健委印发《“十四五”全国眼健康规划(2021-2025年)》,后有何氏眼科(301103.SZ)、普瑞眼科(301239.SZ)相继登陆资本市场。

然而,站在风口下,民营眼科医院的净利润走势却呈现分化。

财报数据显示,今年上半年,3家A股眼科医院上市公司合计接近14亿元。其中,爱尔眼科(300015.SZ)仍稳居第一,归母净利润高达12.91亿元,支撑起了整个民营眼科医院业绩的大半江山。何氏眼科、普瑞眼科净利润则均同比下滑超过20%。究其原因,除开疫情下业绩承压外,开业时间较短的医院在多方折旧以及业绩减少情况下出现亏损。

尽管利润走势出现分化,但眼科医院上市公司均没有停止扩张的步伐。

“疫情对民营眼科医院当期业绩确实有所影响,但鉴于眼科医疗服务有较强的择期属性,该波动终究系短期因素。整体眼科医疗服务市场的渗透率较低,仍然有较大市场有待企业挖掘。各家上市公司如果旗下医院能持续稳健经营,仍然未来可期。”某券商医药生物组分析师告诉时代财经。

扩张仍在继续

受疫情影响,多家眼科公司出现增速放缓甚至盈利下滑。

作为民营眼科连锁的龙头老大,爱尔眼科在营收规模、盈利能力方面一骑绝尘,上半年实现营收81.07亿元,同比增长10.34%,归母净利润12.91亿元,同比增长15.73%。

“目前民营眼科医院赛道处于一超多强的局面。多年以来,爱尔眼科积攒了较强的行业口碑,已是远超第二名的行业绝对龙头,无论是医院布局还是业务结构均有显著优势。”前述分析师对时代财经分析道。

港股的朝聚眼科(02219.HK)和希玛眼科(03309.HK)也呈现增长趋势。

今年上半年,朝聚眼科实现营收5.33亿元,同比增长6.51%,归母净利润1.04亿元,同比增长27.99%;希玛眼科总收益8.82亿港元(折合人民币约7.75亿元),按年增长69%,税息折旧及摊销前利润为1.44亿港元(折合人民币约1.27亿元),按年增长50.7%;股东应占利润同比增8%至1481.5万港元(折合人民币约1302.28万元);调整后股东应占利润按年上升141.1%至9034万港元(折合人民币约7941万元)。

其中,希玛眼科的业务表现出现分化,眼科服务收益增长17.2%,实现收益5.11亿港元(折合人民币约4.49亿元),而牙科及其他医疗服务业务则大涨216%,实现0.84亿港元(折合人民币约0.73亿元)。

不过,并非所有企业的业绩都实现增长。

财报显示,受疫情及新开医院亏损等影响,今年上半年刚刚上市掘金的新晋选手何氏眼科和普瑞眼科,均出现业绩下滑。

其中,何氏眼科上半年营收为4.68亿元,同比增长 0.75%,归母净利润为4181.20万元,同比减少29.12%;普瑞眼科上半年营收为8.90亿元,同比增长 5.08%,归母净利润为5126.42万元,同比下降21.54%。

时代财经以投资者身份致电普瑞眼科证券部,相关人士表示,上半年受疫情影响,包括上海、昆明(二院)、北京、西安等多地医院均出现亏损,其中合肥、南昌和广州的属于新开的医院,尚处于市场培育期,没有那么快会实现盈利。

“其他的一些医院,有的也是开业时间短,没有那么快回本;有的是当地竞争特别激烈,地方公立医院比较强,其他公司的民营医院也在当地布局,比如沈阳。”该人士称。

前述分析师亦向时代财经坦言,“新医院需要时间培育才能盈利,叠加考虑疫情因素,普瑞眼科等新上市公司的业绩下滑符合预期。”

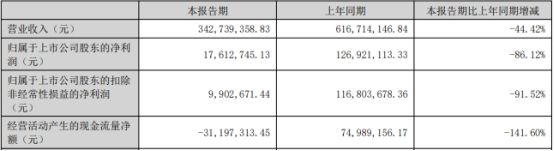

以卖钢筋起家的光正眼科(002524.SZ)业绩垫底,上半年实现营收3.41亿元,同比下降35.38%,归母净利润亏损6367.68万元,同比下滑203.90%。在细分业务营收上,光正眼科唯一实现正增长的却是能源行业。

不过,业绩下滑并不能阻止玩家们扩张的步伐。据国金证券研报,除爱尔眼科,普瑞眼科也实现全国连锁网络覆盖,其余公司多以单一地区为大本营向其他地区进行小范围辐射扩张,何氏眼科辽宁省内收入占比常年维持在98%左右,上市将加速它的省外扩张步伐。

财报数据显示,爱尔眼科本报告期收购了16家眼科医院及诊所,截至2022年6月30日,爱尔眼科境内医院数量达到187家,门诊部132家。此外,爱尔眼科还在境外布局了115家眼科中心及诊所。

2022年3月,何氏眼科登陆创业板,募集资金总额12.96亿元,其中4.94亿元用以沈阳何氏医院扩建、何氏眼科新设视光中心、北京及重庆新设医院、何氏眼科信息化建设项目。

财报显示,今年上半年,何氏眼科在辽宁省内筹备启动了院区建设项目2个,筹备启动新设和改扩建视光门诊项目5个,还在成渝地区启动了2家视光门诊建设项目。截至目前,何氏眼科拥有3家三级眼保健服务机构,32家二级眼保健服务机构,55家初级眼保健服务机构。

普瑞眼科则在半年报中披露,今年上半年,昆明润城二院、合肥瑶海二院、南昌红谷滩二院和广州番禺普瑞眼科医院已陆续开诊。目前,公司在全国已开设了23家连锁眼科专科医院。

开拓新业务

眼科市场具有高成长、高天花板特征。中国是全球眼病患者最多的国家,根据《国人近视手术白皮书》,目前中国近视患者人数已超6亿,另据卫健委公布的《2018年中国儿童青少年近视调查结果》,我国儿童青少年近视率达53.6%。

然而,2021年,中国每1000人中只有0.7人接受近视手术,而美国有2.6人,欧洲有1.3人,韩国则达到了3.8人。

根据弗若斯特沙利文预计,中国整体眼科医疗服务市场规模将于2024年达2231亿元,2020-2024年的复合年均增长率为11.05%。

面对广阔的市场前景,近年来,随着国家层面对社会办医的支持以及眼科医疗服务市场的扩张,民营眼科医院数量持续增长。据媒体报道,2020年,国内眼科专科医院数量为1061家,其中,只有56家为公立医院,另外的1005家都是民营医院。

进入2022年,眼科利好消息相继发布。今年1月份,国家卫健委印发《“十四五”全国眼健康规划(2021-2025年)》,持续推动眼科行业发展。

随后,何氏眼科、普瑞眼科相继登陆资本市场,而今仍有华厦眼科正在排队IPO。

时代财经梳理赛道内各家企业的细分业务发现,诸如屈光项目、视光项目、白内障项目等仍然占据营收的大头,竞相布局的背后是否存在同质化问题?

“整个眼科服务的市场容量是很大的,同质化现在还不是一个问题,眼科赛道还没有进入到价格恶性竞争的程度,民营眼科上市公司还处在扩张、新开医院的状态。”前述普瑞眼科证券部相关人士告诉时代财经。

在前述分析师看来,尽管当前眼科医疗是大热门,但实际上目前眼科服务的市场渗透率仍然较低,市场竞争尚未进入白热化阶段,对于赛道中的企业来说,仍然有较大的市场值得挖掘。

“新开医院或视光中心是民营眼科连锁集团实现量增的关键之一,包括爱尔眼科在内的各家企业均处于扩张阶段。实际上,我们认为眼科医疗服务赛道增长空间可观,比如‘十四五’眼健康规划提出2025年白内障CSR要提升到3500,比如角塑目前渗透率仅有1.5%左右、长期有望增长至10%,市场规模仍有显著的扩容空间。”前述分析师对时代财经说。

在常规化的业务布局之外,时代财经注意到,眼科医院上市公司已经在拓展综合眼病治疗等新业务。

财报显示,何氏眼科已与基因检测领域龙头生物技术企业进行合作,导入临床眼病的致病基因检测与易感基因检测,且正在就基因筛查、疾病诊断和基因及干细胞治疗眼病领域开展临床应用研究。

另外,普瑞眼科也有布局综合眼病。财报数据显示,今年上半年,公司的综合眼病项目营收与白内障项目大抵相当,为1.15亿元。

“综合眼病的治疗相对复杂,一方面,眼病类型较多,另一方面,患者需要长期治疗,治疗效果相对来说不太明显,而且对医生资质和经验要求较高。”前述普瑞眼科证券部相关人士告诉时代财经,“目前来看,这块业务的投入产出比不太划算。”

以普瑞眼科披露的毛利率数据来看,今年上半年,综合眼病的毛利率为15.17%,而屈光项目可达52.31%。

前述分析师对时代财经指出,综合眼病相对复杂,对医院的综合水平有较高要求,该部分业务对于眼科医院的盈利能力也确实有一定影响,但长远来看,发展综合眼病科室是眼科医院的必经之路。

“一是全面的诊疗能力有利于眼科医院整体口碑提升;二是人口老龄化叠加诊疗率提升,对综合眼病科室需求持续增长,利好科室长期发展;三是干眼诊疗等新兴业务的发展对综合眼病科室有一定的依赖。”该分析师称。