永和智控:年报凸显战略转型奏效,企业发展迈上新台阶

永和智控:年报凸显战略转型奏效,企业发展迈上新台阶

每年4月份,都是上市公司年报披露季,因此,几家欢乐几家愁,业绩优秀的公司可以向广大投资者和股东有一个底气十足的交代,而业绩平平的公司则是尽力让自己的业绩数据不那么吓人,毕竟在二级市场年报就是一个企业投资价值的重要风向标。

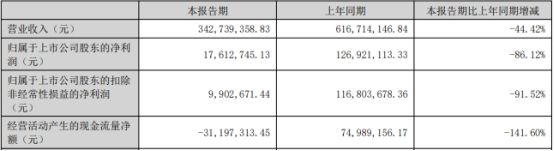

4月30日,永和流体智控股份有限公司也发布了2020年年报,在风云变幻的2020年,永和智控审时度势,实施了战略转型升级,从年报来看,这种战略转型升级效应初见成效,医疗健康产业红利开始释放,意味着以此为契机,永和智控的企业发展迈上新台阶。

战略转型升级初显成效

永和智控2020年年报的亮点在于公司坚持传统业务前提下,聚焦医疗健康产业细分领域肿瘤精准放射治疗。完成对达州医科肿瘤医院、昆明医科肿瘤医院的收购,并且参股了西安医科肿瘤医院,同时新设重庆华普肿瘤医院。年报对已完成收购的医疗健康产业的两家医院营业收入和利润进行了并表披露,数据显示:

达州医科肿瘤医院2020年收入 2450万元,2020年利润 358.94万元,另一家昆明医科肿瘤医院2020年10-12月收入 52.46万元,2020年10-12月利润 19.16万元。

可以看出这两家医院在医疗板块业务的贡献比重在跃升,投资人士认为,永和智控主要通过投资并购夯实产业基础,围绕医疗健康产业链进行资源整合,以 内生式发展+外延式并购 的产业拓展模式,快速提升产业规模并获得市场空间和利润。

投资人士在研究了这一细分领域的市场趋势后认为,根据弗若斯特沙利文的数据显示,中国癌症年病发宗数由2014年的约380万人升至2019年的约440万人,预期2025年将进一步增加至约511万人。根据《中国卫生健康统计年鉴》,2018年城市居民死亡疾病构成中,恶性肿瘤死亡率排名第一,占比约26%;农村居民死亡疾病构成中,恶性肿瘤死亡率排名第三,占比约23%,恶性肿瘤已成为我国居民死亡的重要原因之一。中国肿瘤放射治疗收入从2015年的234亿元到至今的452亿元甚至预测到2025年的809亿元,平均复合增长率为13%,因此,未来市场潜力巨大。

达州医科肿瘤医院昆明医科肿瘤医院在2019年1-9月的营业收入分别为391.30万元,利润为-804.19万元,2019年昆明医科肿瘤医院384.96万元,利润-827.57万元,因此与2019年相比,相应营业收入和利润均大幅增长。被收购后的这两家医院在公司精细化管理下,可以预见,永和智控的战略升级转型瞄准了我国健康产业的细分领域发展的大趋势,随着业务的进一步展开,未来潜力进一步释放,医疗板块对公司发展的推动作用也将越来越明显。

企业发展将迈上新台阶

从目前来看 ,由于公司布局医疗健康产业,处于战略转型升级时期,短期内财务成本、运营成本、管理成本出现了增加,2020年,营业成本为9783.93万元、管理费用为1224.76万元、财务费用为1384.70万元,所以,这些成本增加的因素自然会短期影响公司的利润,然而,从长远看,未来医疗板块业务布局完成后,运营与管理常规化,必然会形成更为有利的态势,价值越发凸显。

长期价值向好

永和智控未来只要在业务上进一步优化产业结构,财务、管理及运营成本管控,人才引进上做好文章,未来的长远价值还是很可期的。