“红利”指代高股息的公司,“低波”指代股价波动水平较低的个股。张启尧研报进一步表示,银行理财收益率持续下行,流动性宽松下国债长端利率短期也易下难上,而红利低波资产当前股息率已超过6%,正处于历史较高水平,和十年期国债收益率利差超3.4%,具备较高配置价值。

此外,2015年与2021年后红利低波板块大幅跑赢的阶段,均始于市场估值分化达到历史极高水平。而当前市场估值分化程度仍处于2010年以来的57.4%中等水平,估值分化仍有进一步收敛空间。

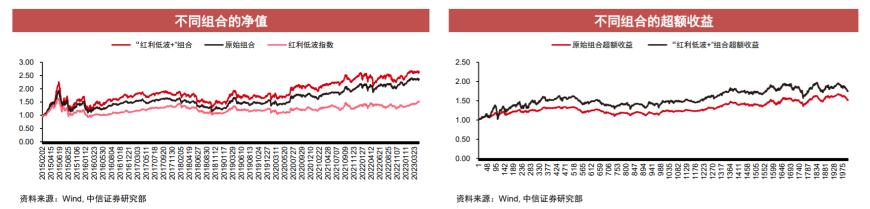

中信证券王兆宇等人8月18日研报表示,经典的风格因子可以为红利波动风格带来额外的超额收益,在这一背景下,可以通过主动在红利低波因子暴露的基础上增加其他风格因子的暴露,从而实现所谓的“红利波动+”组合。

不论是原始组合还是“红利低波+”组合,整体上都有超越基准的表现,自2015年以来,二者的年化超额收益分别为5.07%和7.07%,相比之下,“红利低波+”组合因为在每个调仓时点对较强风格进行了暴露,因此整体表现强于原始组合。

红利低波中重点关注哪些方向?张启尧指出,近年来具有典型红利低波特征的行业主要包括银行、石油石化、钢铁、交通运输、非银、通信、公用事业等。

不过,红利低波板块的特征具体表现为稳定的盈利表现叠加逐渐减少的资本开支,使得红利低波行业具备更为充裕的现金流,也进一步强化分红意愿。据此,通信、钢铁行业现金流较弱,近年出现明显下滑,但是分红意愿更强,扩张性资本开支处于较低水平;公用事业、非银行业的分红能力和分红意愿均处于中游水平,相对而言红利属性较弱。

综合2023年预期股息率与波动率水平,张启尧认为红利低波资产中可重点关注石油石化、运营商、电力和交运;此外,港股电信运营商、能源(石油、煤炭)、公用事业等领域的优质央国企龙头也具备较强高股息配置价值。

光大证券赵乃迪等人8月20日研报表示,2023年,“三桶油”凭借高业绩+高分红+高现金流特性,在大盘震荡期间跑出较好超额收益。“三桶油”前期业绩相继释放,中国海油半年度业绩实现开门红,得益于产量增长和优秀的成本管控,中国海油23H1业绩体现出强韧性,高分红政策也得到了维持。站在当前时点,我们依旧看好“三桶油”业绩的稳定性、分红的稳定性和连续性,市场进入低利率时期,“三桶油”高业绩和高分红价值凸显。建议关注中国石油、中国石化、中国海油。

国盛证券宋嘉吉等人8月13日研报认为,有着必选消费属性的移动通信和固网通信业务有望是市场震荡下的优良防守品种,也是运营商作为我国资本市场核心资产的主要逻辑。高股息支撑中期价值,安全边际凸显,三大运营商中国电信、中国移动、中国联通在2023年分红比例预计达到70%。

国盛证券胡偌碧8月21日研报表示,叠加水/核/火电龙头企业现金流充沛、分红率高、股息率高,具备较高的防御性配置价值,当前建议重点关注水电运营龙头长江电力、国投电力、华能水电、川投能源,核电龙头中国核电、中国广核,火电龙头国电电力、申能股份等。

中金证券张文杰等人8月17日研报认为,随着高速等行业进入发展成熟期,资本开支减少、现金流改善,公司不断提升分红比例,在股息率要求不变的前提下,也理应推动估值中枢的上行。建议关注基本面及分红稳健的大秦铁路、宁沪高速、山东高速、京沪高铁,以及粤高速、招商公路。