龙头玩家陷入亏损、新锐品牌加速崛起,火锅行业“冰火两重天”。

近日,火锅双雄海底捞和呷哺呷哺先后祭出表现惨淡的半年报,为了走出业绩泥潭,两家也在积极出海谋增长、推动品牌品类多元化。内忧外患之下,火锅双雄的自救能否让其摆脱业绩桎梏、重回颠覆?一切还将交给时间。

按下暂停键后,火锅双雄活得怎样?

2022年上半年,疫情席卷而来,国内多地尤其是一线城市受到影响,餐饮业也被迫按下暂停键。

在此背景下,以“堂食”收入为主的火锅行业,更是面临不小的挑战。8月30日晚间,上市后的火锅双雄——海底捞和呷哺呷哺相继发布半年报,业绩数据令人担忧,被称之为“难兄难弟”。

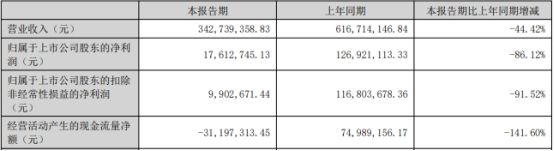

其中,海底捞上半年营收167.6亿元,同比下降16.6%;净亏损2.66亿元,同比由盈转亏。而同样陷入此“尴尬”境地的呷哺集团,上半年营收21.56亿元,同比下滑29.24%;净亏损2.80亿元,亏损同比扩大超4倍。

据透露,今年3至5月份,每天平均有超过200家海底捞暂停堂食。而整个上半年期间,呷哺集团旗下门店也有近60%的时间无法充分营业。

虽然所经营的餐厅无法开业迎客是客观因素导致的“暂停”,但依旧让两家企业陷入业绩下滑泥潭。不仅如此,火锅双雄也根据市场情况主观按下“暂停键”:采取对门店网络“断臂止血”策略,使得上半年门店数量不及去年同期,这对营收也带来一定影响。

据了解,过去一年,在快速扩张叠加疫情影响的情况下,两家企业调整了经营策略,不再执着于“跑马圈地”,而开始回头“减负”。其中,呷哺集团选择关闭两百余家亏损餐厅,海底捞也启动“啄木鸟计划”,逐步关停300家左右经营未达预期门店。

财报显示,截至2022年6月30日,海底捞全球共有1435家海底捞餐厅,同比减少10%。其中,新开业18家餐厅,因“啄木鸟计划”关停26家餐厅。

呷哺集团截至2022年6月30日,呷哺集团共有1008家餐厅,同比减少18%。其中,新开21家门店,包括6家呷哺呷哺,15家湊湊;因商业原因关闭37家呷哺呷哺餐厅。

此前,对于关店一事,香颂资本董事沈萌曾分析表示,关闭亏损门店可以提升单店的收益率,即便造成了一定的非经营性亏损,那这种亏损也是具有希望的,目的是为了甩掉历史包袱而轻装前进,获得更大的增长空间。

如此看来,现如今火锅双雄面临的业绩危机,或是其停步转身时所处的阵痛期。

“巨人转身”,如何自救?

然而,事实真就如此简单?非也。

除了门店结构调整、经营停滞带来的整体业绩下滑外,两大火锅企业还面临着翻台(座)率降低、同店销售额减少等情况。

数据显示,2022年上半年,海底捞整体翻台率为2.9次/天,同店翻台率3.0次/天,自2019年始逐年下滑;与此同时,呷哺集团旗下呷哺呷哺和湊湊的整体翻台率也都降至1.9倍,而二者于去年同期的翻台率分别为2.3倍、2.6倍。

此外,在同店销售方面,上半年海底捞位于中国大陆地区的同店销售额均出现了双位数的下滑,而呷哺集团旗下呷哺呷哺餐厅同店销售额的下滑幅度更是超过40%,相较之下,另一子品牌湊湊的同店销售额下滑情况稍好,约25%左右。

值得注意的是,同店销售下滑的背后,两家企业旗下品牌的客单价却在上涨。业内人士指出,客单价在涨但同店销售增长在降,一定程度上反映了企业发展压力较大,增长面临一定挑战。

至此,叠加大环境的影响,“巨人转身”,已是定局。而身处阵痛期的双雄,又是如何自救?

在蓝鲸财经记者观察中,二者的自救策略同中有异,“同”在出海,“异”于大陆,各有千秋。

在出海业务上,此前,呷哺集团曾表示,2022年新开门店选址上倾向于市场潜力大、发展基础好的地区。尤其是在中国大陆地区之外开店的进程将加快,包含中国台湾、中国澳门、新加坡、马来西亚在内,均会有新的门店开张。与此同时,海底捞更是直接将海外业务分拆,意在港交所主板单独上市。

而对于中国大陆地区,二者则采用差异化方式进行自救。

其中,于呷哺集团而言,多品牌的打造是其重点方向。记者了解到,继呷哺呷哺、湊湊后,呷哺集团还推出了新品牌“呷哺X”——趁烧,首家门店将在今年9月下旬亮相上海,主打“烤肉+酒+茶”的复合型业态,客单价在250元左右。

“此外,行业首创呷哺多品牌集团会员系统已上线,呷哺呷哺、湊湊、茶米茶、呷哺食品、趁烧等品牌的会员已打通,接下来将推出一系列裂变式、互相引流的营销活动,加快多品牌齐头并进战略的落地。”呷哺方面如是说。

而海底捞则在产品及品类上发力。通过产品和场景创新,提升顾客新品感知度,同时链接线上线下多渠道打造用户生态,不断增强会员对品牌的粘性。

在产品方面,上半年海底捞落地其“新产品、新理念、新体系”全新产品规划,从全国、区域双体系推进产品上新,从锅底、菜品、小吃及体验等全方位的创新,且保持全国至少一年两次的上新节奏;在消费场景上,海底捞紧跟后疫情时代消费者消费习惯变迁,专注于堂食服务之外的多元化餐饮服务创新。例如6月中旬建立的社区营运中心,采取以“外卖+社群+直播+线上商城”的社区营运模式,半年报显示,上半年海底捞外卖业务收入同比增加了37.6%

谈及下半年的规划,海底捞表示,会继续推进产品创新,给顾客提供更多选择以提升顾客用餐体验。与此同时,其透露,还将策略性地寻求收购优质资源,进一步丰富餐饮业务形态和顾客基础。

火锅行业“危”、“机”并存,新生崛起重筑信心

值得注意的是,除了在多品牌、多品类等方面的发力外,在半年报中,两家企业透露接下来的规划方向时,都直接或间接提到了“扩张”一词。

海底捞将其称为“硬骨头”门店计划。据其介绍,随着外部疫情的逐渐好转及内部“啄木鸟计划”取得一定成效,集团计划择机启动该计划,目前在考虑重新启动开业可能性的门店为2021年“啄木鸟计划”下关停的部分门店。

呷哺集团方面则透露,根据2022年全年计划,随着疫情的好转,下半年将加速完成扩张计划,计划新增门店100家左右。

说好的“断臂止血”,为何再启扩张?

对此,业内人士曾指出,餐饮受疫情影响严重,甚至出现了重新洗牌的局面,作为火锅头部企业,二者在“危”的情况下还需看见和抓住“机遇”,在好的商业地段也继续保持扩张战略。

事实上,餐饮企业的规模化仍然需要门店网络的支撑。在海底捞和呷哺呷哺按下“暂停键”的期间,火锅行业并未停止发展,行业规模向万亿迈进的同时,匠心品牌厚积薄发、新锐力量不断崛起,都在跟“老大哥们”抢市场。

记者了解到,在火锅双雄按下“暂停键”期间,部分火锅新势力品牌正加快开店步伐,一路高歌猛进。据媒体报道,上半年,主打产品主义的巴奴毛肚火锅在总部迁址北京后,正式启动全国扩张模式,自2月份以来,几乎月均有新店开业,遍及国内多个城市;而具备社交属性的谢谢锅也于去年年底在广州、深圳、上海等地连开多店。此外,包含七欣天、捞王、珮姐等在内的后起之秀也在加速“跑马圈地”中。

不过,与海底捞和呷哺呷哺此前的扩张遇困不同,火锅新势力的开店反响却十分火爆。媒体报道显示,巴奴合肥首店开业当天翻台率便突破6倍;武汉群光广场店开业三天即成为洪山区火锅热门榜首,连续几日翻台率均超560%;北京新店开业当天,用餐高峰期等位超过300桌。

而此番“开一家火一家”、“排队吃火锅”的“巴奴现象”,也出现在部分同类新势力品牌中。例如重庆火锅品牌珮姐,曾在洪崖洞店单日排队1507桌,被称为重庆排队王。

不可否认,两大火锅龙头的亏损,曾一度让市场陷入受挫情绪,但部分新势力的崛起,正重筑餐饮从业者的信心。

而对于海底捞和呷哺呷哺来说,面对火锅行业持续激烈的竞争环境,如何维持竞争优势、提升自身生存空间?将成为接下来的重要考题之一。(蓝鲸产经记者罗曾,luozeng@lanjinger.com)