2022年赛程已然过半,于各大保险公司而言,无论上半年业绩如何,都必须坚定向前走的步伐,为下半年的发展积蓄力量。

成立十年有九年业绩亏损,亏损额累计已经超过10亿元,中韩人寿保险股份有限公司(下称“中韩人寿”)尚未步入平稳的盈利期,加之偿付能力濒临监管红线,增资落地能否助力摆脱困境?

近日,中韩人寿发布公告称,已获浙江银保监局批复,将注册资本由15亿元增加至30.012亿元。除股东浙江东方(600120.SH)认购新增注册资本外,还新引进了五家战略国资股东。

此次增资完成后,将打破浙江东方和韩华生命保险株式会社(下称“韩华生命”)等比例持股中韩人寿的局面,浙江东方持股33.33%,成为第一大股东;韩华生命持股24.99%,位列第二大股东。

随着股权结构的变化,外资股东的持股比例大幅降低,“中韩人寿”的名称是否将进行更改?《创业圈》人物财经记者向中韩人寿发送采访函,但该问题未获置评。

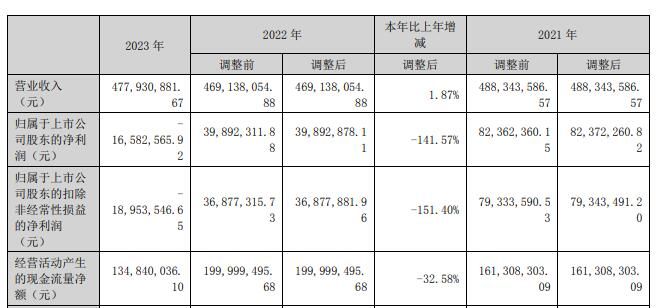

7月25日,中韩人寿披露的第二季度偿付能力报告显示,公司二季度亏损0.51亿元,加上一季度亏损的0.65亿元,上半年亏损了1.16亿元,接近去年全年的亏损额。

五家国资股东入局,外资股东股比遭稀释

浙江东方公告披露,2021年4月,中韩人寿增资项目在浙江产权交易所挂牌,募集资金总额将不低于18.18亿元。广泛征集后,5家意向投资人已经于2022年3月完成增资协议的签署。如今则是拿到监管批复,锤音落定。

具体来看增资扩股方案,中韩人寿注册资本从15亿元增加至30.012亿元。其中,原股东浙江东方认购新增注册资本2.5亿元;浙江长兴金融控股集团有限公司(下称“长兴金控”)认购新增注册资本6.07亿元;温州市国有金融资本管理有限公司(下称“温州国金”)认购新增注册资本1.66亿元;温州电力投资有限公司(下称“温州电力”)认购新增注册资本1.65亿元;温州市交通发展集团有限公司(下称“温州交发”)认购新增注册资本1.65亿元;国泰君安证裕投资有限公司(以称“证裕投资”)认购新增注册资本1.49亿元。

增加注册资本和股东后,中韩人寿股权结构如下:浙江东方持股33.33%,韩华生命持股24.99%,长兴金控持股20.23%,温州国金持股5.52%,温州电力持股5.49%,温州交发持股5.49%,证裕投资持股4.95%。根据《关于外商投资企业境内投资的暂行规定》,中外合资、中外合作外商投资企业的注册资本中,外国投资者的出资比例一般不低于25%。这意味着,中韩人寿将由中外合资保险公司转型为外资参股的中资保险公司。

记者注意到,中韩人寿此次新引入的5家战略投资者均为国资,涵盖长三角区域的省、市、县级的国有资本。公开资料显示,长兴金控为浙江省湖州市长兴县财政局全资控股子公司;温州国金是温州市政府设立,由温州市财政局受市政府委托履行出资责任的市属国有独资有限责任公司;温州电力为温州市国资委控股的温州市工业与能源发展集团成员;温州交发是温州市政府直属的国有企业;证裕投资为上海市属国企国泰君安证券的全资子公司。

国有资本的引入对于中韩人寿扩大业务规模有何积极意义?中韩人寿有关人士回复记者称,公司新股东的引入将有利于向公司提供本地化资源支持,为公司在地方政府合作、资金运用、科技创新等各方面提供助力。未来,中韩人寿将依托新股东赋能,充分结合地域优势以及长三角地区的客户特点,深耕浙江,立足长三角,面向全中国,致力于达成“个人及家庭风险保障、财富管理及健康服务全生命周期的品质保险供应商”的战略目标,围绕服务实体经济和保障民生,创新产品和服务,打造保险服务共同富裕示范样本。

核心偿付能力持续下滑,上半年亏损过亿

公开资料显示,浙江东方系浙江省国际贸易集团有限公司(下称“浙江国贸”)旗下的核心企业。公司成立于1988年,1997年在上海证券交易所上市,2017年完成资产重组后,浙江东方成为一家拥有信托、期货、保险、融资租赁、基金投资与管理、财富管理等多项金融业务的控股集团,实现了从传统外贸企业到浙江省省属国有上市金控平台的跨越式发展。

2012年,浙江国贸联合韩华生命共同注册成立中韩人寿,双方等比例出资各2.5亿元。2016年,浙江东方收购中韩人寿50%股权,并与浙江国贸签订对赌协议,浙江国贸承诺中韩人寿将于2021年之前扣非利润为正,否则对差额部分按照持股比例以现金方式予以补足,直至中韩人寿盈利为止。

后经中外股东两轮等比例增资,中韩人寿注册资本由初始的5亿元增至15亿元。股东不断加筹加码,一方面是股东对中韩人寿的发展前景颇为乐观;另一方面是,中韩人寿的发展不断在消耗资本金,对资本有迫切的需求。

数据显示,中韩人寿成立以来持续亏损,虽然在2020年实现了微利,但2021年重新陷入亏损。2012年至2017年,中韩人寿亏损逐年扩大,净利润分别为-0.21亿元、-0.56亿元、-0.74亿元、-0.93亿元、-1.34亿元、-1.42亿元;2018年至2021年四年间,仅2020年盈利0.08亿元,其余三年亏损合计3.82亿元,其中2021年亏损1.17亿元。

今年上半年,中韩人寿的业绩似乎也没有起色。根据偿付能力报告,中韩人寿第一、二季度的净利润分别为-0.65亿元、-0.51亿元,上半年亏损了1.16亿元。截至今年二季度末,中韩人寿累计亏损额已经高达10.1亿元。

缘何多年未摆脱亏损的困境?中韩人寿有关人士告诉记者,作为成立不足十年的保险公司,公司经营发展情况符合寿险公司一般经营规律特点,即经营前期存在亏损,之后亏损下降并步入稳定盈利期。公司2020年已经实现盈利,2021年受到偿付能力影响,公司限制了业务规模,并进行了价值转型。另外,因今年上半年资本市场调整加剧,同时受宏观利率下行影响,准备金评估利率下降,导致准备金计提增多,但随着公司增资的陆续到位,公司利润情况将会进一步好转,会努力尽快进入盈利期。

单从偿付能力来看,中韩人寿的情况也不太乐观。今年二季度末,中韩人寿综合偿付能力充足率为107%,核心偿付能力充足率为73%,偿付能力持续下滑,甚至已经濒临监管红线,增资势在必行。记者注意到,自2021年第一季度末至今年二季度末,中韩人寿的核心偿付能力充足率连续6个季度下跌,而综合偿付能力充足率仅今年一季度稍有提升。

面对几近衰竭的偿付能力,中韩人寿在偿付能力报告中解释称,本季度综合与核心偿付能力充足率下降的主要原因为:随着公司业务的发展,最低资本要求相应提高。公司当前已完成增资引战的协议签订,资本金已足额汇入公司账户,监管机构正在按照法定流程审批。本次增资获批后,将极大提升公司偿付能力充足率,赋能公司快速发展。

中韩人寿有关人士对记者表示,增资将为中韩人寿后续的长期稳健发展提供充实保障,同时,将提升中韩人寿资本实力和抗风险水平,进一步提升公司业务经营管理、资金运用等方面的能力,有助于公司更加深入推进高质量发展,支持经营区域社会经济发展。