具体内容如下:

问:木下光学的业务模式及和中润光学的关系?

答:木下光学主要从事精密光学元组件(镜片、镜头等)的设计、试制,是业内资深的光学设计研发型企业,下游客户主要系日本滨松等日本本土光电行业企业。

公司创立初以木下光学深厚的技术积累为基础,以技术难度较高的变焦镜头为切入口,开发出了具有高解像力、宽光谱、大靶面等优异性能的产品,满足了市场需求。 随着公司的不断发展,逐步完成了对木下光学的收购,将木下光学纳入子公司管理体系,木下光学原有业务团队及核心技术人员不变。同时木下光学为公司提供技术指导、工程师培养、基础技术研究等工作,保障了公司技术发展和人才培养的基本条件,借助木下光学的平台,使得公司能够在短时间内完成技术积累和产品开发,逐步建立了相对完整的研发体系与研发团队。 由于木下光学几十年来一直为日本本土知名光学企业提供产品设计和开发服务,因此积累了丰富的光学镜头底层技术和不同应用领域的产品技术,由此也可以为公司今后拓展各类新的应用领域,开发各类新产品提供了更多的经验和帮助。问:木下光学的客户滨松是做半导体精密检测设备的,公司是否会跟随着一同去开发类似产品?

答:滨松是木下光学主要客户之一,因此木下光学已经具备设计开发工业检测相关光学镜头的能力,中润光学也有机会学习和使用相关技术开发产品,未来公司也将关注这类客户和行业。

问:公司未来主要关注的领域是什么?

答:公司将在继续夯实数字安防产品线的基础上,积极开拓各类新兴领域,目前已经涉及无人机、车载、智能家居、影视文化、投影、医疗检测、工业检测等多个领域,未来公司将继续丰富各个新兴领域产品线,提高各新兴领域产品的销售占比,提升公司综合竞争力。

问:公司是否有做车载相关产品?

答:公司已经通过了汽车行业的体系认证,目前在车载方面的产品主要是车内OMS、DMS等产品。

问:定焦产品竞争激烈,公司做定焦产品是否有优势?

答:定焦产品确实相对竞争激烈,但定焦产品的应用领域也更加广泛,同时随着技术和产品的升级,下游客户对于产品的性能也在不断提高,公司将抓住一些细分市场的需求,开发一些有设计难度的产品,满足不同客户对于高端产品的需求。

问:公司的机器视觉产品主要是什么?

答:目前主要是无人机产品,未来希望进一步增加工业机器视觉领域产品的比例。

问:公司目前主要的优势产品及未来的产品方向?

答:目前主要的优势产品是在数字安防中大倍率、超大倍率变焦镜头产品、工业无人机变焦镜头产品,未来将积极推进玻塑混合小型轻量化镜头、超短焦镜头、超高清镜头、防抖动镜头等产品的开发、升级和应用。更重要的是不断丰富产品结构,针对不同应用行业开发相应的产品,抓住下游新兴市场和前沿应用领域逐渐释放的需求。

问:2024年业绩预期主要在哪些方面?

答:一方面随着经济发展及政府投资的恢复,数字安防领域的项目有望归到正常状态,且公司在原有大倍率变焦镜头的基础上,在数字安防领域产品线也不断丰富,预计会为2023年数字安防领域恢复增长带来机会。

另一方面,公司近年来不断开拓的新兴领域产品线也逐渐进入量产状态,智能家居、视讯会议、投影等各个行业都会有新的产品和客户增加,医疗检测、工业检测领域也将逐渐有产品和客户确定。问:公司和华为主要在哪些领域合作?

答:目前公司与华为合作的量产产品主要是在数字安防领域。

问:变焦镜头是否能够替代定焦镜头?

答:针对大部分应用场景来说变焦镜头和定焦镜头是相互补充的产品形体,根据不同应用需求和场景情况,需要变焦镜头和定焦镜头相互配合实现最终的视频或图像获取效果。当然,随着下游客户对于视频或图像获取的质量要求越来越高,且有更多智能识别技术的应用需求,比如智能跟踪拍摄及识别、大场景远距离监控、实时在线超高清细节识别等,变焦镜头的使用数量将逐渐增加。

问:公司为什么要做定焦镜头?

答:定焦镜头只是镜头的一种形态,在众多下游应用领域中,定焦镜头是不可或缺的产品。随着人工智能技术的发展,光学镜头的需求和应用领域将越来越多,且很多行业对定焦镜头的技术和产品性能提出了更高的要求。一方面公司可以凭借自身光学设计能力的优势,开发出满足客户更高要求的定焦产品;另一方面也可以因此拓宽公司的产品线和客户领域,提高公司综合竞争力。

问:公司的研发团队是自己培养还是和外部合作?

答:公司借助木下光学,培养自身的研发技术人员,通过学习借鉴以及不断的产业化实践,掌握了成熟的光学设计方法和精密制造技术,搭建了自身的研发设计体系,形成了相应的设计研发能力。

问:不同倍率变焦镜头在数字安防领域的应用场景是什么样的?

答:大倍率数字安防镜头,技术难度较高,可实现超远距离高清成像及近距离大场景监控之间灵活切换,主要应用于边防、海防、森林防护、轨道交通、江河沿岸等国家安防体系建设,以及公共服务、城市治理、企事业服务中的大场景、高清晰度等的监测管理。

中大倍数字安防镜头可满足较大范围、较长距离、多场景的视频信息采集需求,广泛应用于高速公路、平安城市建设、雪亮工程建设、智慧交管等场景的城市服务,以及企事业单位的监控。 小倍率数字安防光学镜头,主要运用于广场、安检、商铺、零售、物流、室内等场景的视频信息采集,下游终端客户主要为中小型客户群。问:公司目前产品镜片以什么材质为主?

答:目前从数字安防产品线来看,目前大部分还是以玻璃镜片为主。公司未来将在玻璃镜头设计、制造技术的基础上,逐步向玻塑混合的技术方向发展,目前已有玻塑混合光学系统设计技术等核心技术积累。公司计划进一步推进玻塑混合光学系统设计技术的应用及超高精度非球面镜片注塑成型、超精密离子镀膜等技术的研究及突破,提升现有产品的性能、增加玻塑混合镜头及其关键原材料塑料非球面镜片的生产能力。

问:玻塑混合镜头的优势?

答:光学镜头按照镜片材质不同可划分为玻璃镜头、塑料镜头、玻塑混合镜头,塑料镜片具有重量轻、体积小、可塑性强且量产能力高等特点,广泛应用于对体积要求严苛并追求大规模量产的镜头设计、生产中,如智能手机镜头;玻璃镜片透光率高、耐热性好,但对模造技术、镀膜工艺、精密加工等方面具有较高的要求,量产能力低,应用于对光学性能或使用环境要求较高的领域,如单反相机、安防视频监控、机器视觉等;玻塑混合镜头结合了两者的特点,具备小型轻量化的特点并良好地平衡了光学性能及规模量产能力,应用范围较上述镜头更为广泛,工艺难度较高。

问:公司进入车载领域较晚的原因?

答:一方面公司成立的时间不长,公司成立初期主要是在安防行业深耕,2018年之后才逐渐开始开拓其他领域,另一方面是车载领域对于供应商的各方面要求比较严格,公司前期需要获得车载行业的体系认证,目前开发的主要是车内的OMS、DMS等产品。公司也在积极寻找和前端车载模组厂和系统厂商合作的机会。

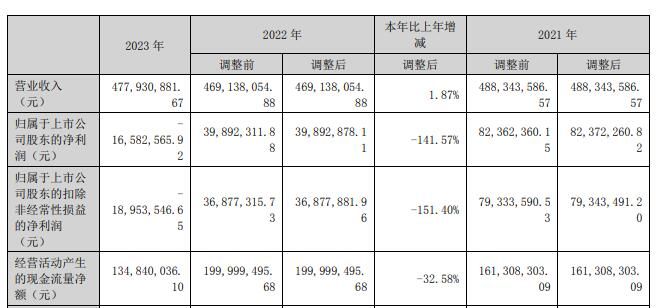

中润光学(688307)主营业务:精密光学镜头产品的研发、生产及销售并提供相关技术开发服务。

中润光学2023年三季报显示,公司主营收入2.35亿元,同比下降13.99%;归母净利润1287.88万元,同比下降46.96%;扣非净利润965.77万元,同比下降50.82%;其中2023年第三季度,公司单季度主营收入6563.1万元,同比下降23.27%;单季度归母净利润566.55万元,同比上升5.27%;单季度扣非净利润388.01万元,同比上升1.13%;负债率16.29%,投资收益-62.21万元,财务费用-758.32万元,毛利率34.29%。

该股最近90天内无机构评级。融资融券数据显示该股近3个月融资净流入1969.51万,融资余额增加;融券净流入322.76万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。